Accidente automovilístico

Preguntas frecuentes

¿Tiene preguntas sobre una colisión de coche, camión o motocicleta? Podemos ayudarle.

¿Tiene preguntas sobre una colisión de coche, camión o motocicleta? Podemos ayudarle.

Incluso si usted recibió una citación de tráfico después de su accidente ocurrió, esto no significa que usted es culpable. Tampoco significa que usted es culpable o no es elegible para ciertos beneficios bajo la ley. De hecho, las leyes únicas de Florida nos permiten ayudar a casi cualquier persona recientemente lesionada como resultado de un accidente de tráfico.

Si usted ha estado recientemente en un accidente de auto, es posible que no sienta el alcance total de sus lesiones hasta semanas después. Por lo tanto, si usted incluso piensa que tiene lesiones, vamos a empezar de inmediato para ayudarle a preservar sus beneficios bajo la ley de Florida.

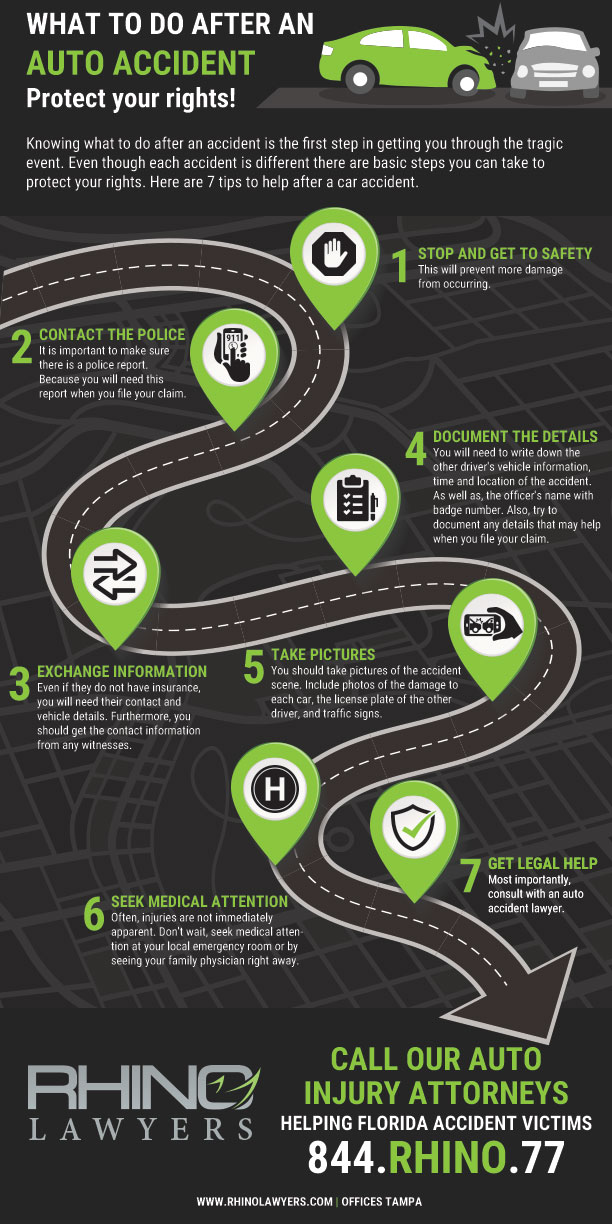

En primer lugar, mantén la calma y recoge toda la información posible del otro conductor implicado en el accidente. De lo contrario, es posible que no puedas responsabilizarle si tiene la culpa. Hay un proceso para determinar la culpa, y es mejor no asumir prematuramente la responsabilidad de su accidente.

A continuación, deje que el proceso para determinar la culpa se desarrolle a través de los canales oficiales. Porque, aunque usted piense que fue culpable de su accidente, nuestra investigación de los hechos puede revelar algo diferente a lo que usted esperaba inicialmente.

Teniendo miedo o rabia inmediatamente después de un accidente, usted puede sentir la necesidad de discutirlo. Trate de no hablar de su participación en el accidente, excepto con nuestra oficina o su abogado.

Sugerimos encarecidamente que se utilicen los canales oficiales en el proceso de determinación de la culpa. Aunque usted piense que fue culpable de su accidente, nuestra investigación de los hechos puede revelar algo diferente a lo que usted esperaba inicialmente. Es mejor no asumir prematuramente la responsabilidad de su accidente.

Si es posible, debes informar de tu accidente a tu proveedor de seguros en las 24 horas siguientes al mismo. Sin embargo, ten en cuenta que hay un proceso para determinar la culpa, y es mejor no asumir prematuramente la responsabilidad de tu accidente.

Aunque usted piense que fue culpable de su accidente, nuestra investigación de los hechos puede revelar algo diferente a lo que usted esperaba inicialmente. Permita que el proceso para determinar la culpa se desarrolle a través de los canales oficiales.

Aunque puede no importar en su caso particular, nunca es una buena idea conducir sin un seguro válido en Florida. Si tiene un accidente que es su culpa, podría incluso enfrentarse a cargos penales y tasas administrativas del DMV.

Dado que Florida es un estado "sin culpa", el otro conductor probablemente tendrá sus facturas resultantes del choque cubiertas por su propia compañía de seguros, pero sólo hasta un máximo de $10.000. Como los gastos médicos pueden superar rápidamente esa cantidad, el otro conductor o conductores pueden intentar demandarle.

Dado que Florida es un estado "sin culpa", las facturas resultantes de su accidente probablemente serán cubiertas por su propia compañía de seguros, pero sólo hasta un máximo de $10.000. Si sus facturas médicas superan los $10.000, entrará en juego la sección de automovilistas no asegurados (UM) de su póliza, si ha elegido esta opción en su póliza de automóvil.

Si no es así, es probable que su único recurso contra el conductor culpable sea una demanda civil interpuesta por el importe de los daños personales y otros daños en los que incurrió como resultado de su negligencia.

Después de agotar sus $10.000 en beneficios de cobertura PIP, si el conductor culpable tiene una cantidad de cobertura de responsabilidad civil que es insuficiente para cubrir los daños relacionados con su accidente, su póliza de motorista subasegurado puede cubrir la diferencia entre sus pérdidas y la cantidad que recibió de la compañía de seguros del conductor culpable.

Si el conductor negligente no tenía cobertura de responsabilidad civil, su seguro de motorista no asegurado puede cubrirle. Muchos conductores en Florida no tienen cobertura de UM, pero deberían, así que llame a su compañía de seguros hoy.

Esto significa simplemente que todos los que conducen un vehículo de motor en las carreteras de Florida deben tener una póliza de seguro de protección contra lesiones personales (PIP). Y, este seguro PIP se aplica independientemente de quién sea el culpable de la colisión. Así como, protege a todas las personas lesionadas en colisiones (incluso si las causan).

Los límites requeridos son $10.000 de seguro PIP. De hecho, se trata de una provisión automática cuando se busca tratamiento médico dentro de los catorce (14) días siguientes a un accidente de automóvil. Y, si un médico determina que su lesión es una condición médica de emergencia. Entonces su aseguradora PIP pagará 80% de su tratamiento médico hasta $10.000.

Por suerte, usted siempre tiene derecho a perseguir al individuo o individuos que le hayan causado lesiones por negligencia. Aunque un conductor negligente no tenga cobertura de daños corporales para indemnizarle en una colisión automovilística. En realidad, pueden tener bienes personales que perseguir para compensarle. Un abogado puede realizar una investigación exhaustiva. Y ayudar a guiarle a través del proceso de demandar y recuperar los daños que sufrió en una colisión.

Aunque su prima puede aumentar debido a una colisión, no es necesariamente una garantía. Sin embargo, las primas de los seguros de automóviles tienden a aumentar con el tiempo. Incluso sin una colisión automovilística.

De hecho, hay muchos factores que contribuyen a estos aumentos, como las tendencias generales del mercado. Otros factores que pueden aumentar las tarifas son los cambios de dirección, los vehículos nuevos y las reclamaciones de automóviles presentadas en su código postal por otros conductores. Por lo tanto, se recomienda que obtenga varias cotizaciones cada seis meses o anualmente. Así se asegurará de obtener las mejores tarifas.

Como abogados de lesiones personales, trabajamos en base a honorarios de contingencia. De hecho, la Corte Suprema de Florida regula los honorarios de contingencia. Estos honorarios se reducen en una escala móvil en función de la cantidad recuperada.

En realidad, la tasa estándar para una reclamación al seguro es de 33,33%. Y los honorarios estándar para un caso en el que se presenta una demanda son de 40%. Por lo tanto, un acuerdo de honorarios condicionales significa que el abogado no debe nada a menos que haya una recuperación exitosa en su caso. Por lo tanto, no hay costos de bolsillo o por adelantado asociados con la contratación de nuestros servicios.

Aunque tener lesiones y/o tratamiento médico previos no le prohíbe hacer una reclamación. De hecho, las compañías de seguros y los abogados defensores intentarán utilizar esto como excusa. Así pueden evitar compensarle por los daños, que usted sufrió en un accidente. Pero, la ley de Florida le permite hacer una reclamación por el empeoramiento temporal y permanente de sus condiciones médicas subyacentes. Por lo tanto, es importante ponerse en contacto con un abogado ya que muchos casos que implican condiciones preexistentes resultan en demandas.

Si usted sufre una lesión en un accidente, no debe hablar con un ajustador. De hecho, espere hasta que haya tenido la oportunidad de discutir el incidente con un abogado. Porque los ajustadores intentarán minimizar el impacto de las supuestas lesiones en una colisión. Y harán preguntas diseñadas para que usted admita la culpa y admita que no se lesionó. Un abogado puede ponerse en contacto con los ajustadores directamente en su nombre y evitar este interrogatorio.

Por suerte, tendrá algunas opciones para hacer las reparaciones de su vehículo. Ahora bien, si los daños o la pérdida total entran dentro de la cobertura de daños a la propiedad del conductor culpable, entonces esa compañía de seguros debería ser responsable de hacer las reparaciones o de pagar la pérdida total. Pero sólo hasta los límites de la cobertura de su póliza de daños materiales. Porque las compañías de seguros a menudo ofrecen también cobertura de alquiler durante las reparaciones. O durante un periodo de tiempo mientras se evalúa el siniestro total.

Por otra parte, si la persona culpable no tiene suficiente cobertura de daños materiales o la determinación de la culpa se prolonga. Entonces puede optar por utilizar la cobertura de su seguro de colisión. Si ha adquirido este tipo de cobertura en su póliza. Aunque, muchas veces, si usted tiene un préstamo en su vehículo o si usted alquila el vehículo, este tipo de cobertura es obligatoria para proporcionar a su prestamista o compañía de arrendamiento.

Sin embargo, es muy probable que tenga que pagar la franquicia. Que la aseguradora culpable podrá reembolsar en última instancia una vez determinada la culpa total. Por último, sólo te proporcionarán un vehículo de alquiler bajo la cobertura de tu seguro si has elegido la cobertura de alquiler en tu póliza.

En realidad, si ha faltado al trabajo, puede tener la posibilidad de presentar los salarios perdidos bajo su cobertura de protección contra lesiones personales (PIP). Pero sólo si usted ha elegido para los salarios perdidos en su política. De hecho, le recomendamos que mantenga un registro claro de su tiempo perdido y los salarios perdidos. Así como, mantener todas las notas de los médicos adecuados. Esto es para apoyar su tiempo perdido y los salarios perdidos. Y debe ser evaluado en el momento de las discusiones de acuerdo con las compañías de seguros. Por lo tanto, el uso de un enfoque más creativo que puede permitir el reembolso en virtud de su lesión corporal o UM / UIM cobertura.

Especialmente si usted no tuvo la culpa, su seguro no debería aumentar su prima si decide reparar su vehículo a través de su póliza de seguro bajo la cobertura de colisión. Sin embargo, las compañías de seguros suelen evaluar los cambios de prima por muchas razones. Y esas razones cambian de una compañía a otra. Por lo tanto, puede ser difícil determinar con exactitud de dónde proviene el aumento de su prima. Especialmente, en el caso de que su prima aumente después de su accidente de coche.

Lamentablemente, esta respuesta depende de muchas variables porque cada caso es diferente. Sin embargo, los plazos estándar de la industria de las lesiones personales oscilan entre 9 y 12 meses.

Aunque una lesión anterior puede afectar a la forma en que una compañía de seguros o un abogado ven su reclamación. No le prohíbe presentar una reclamación. De hecho, es posible que haya sufrido una exacerbación o un agravamiento de su lesión o condición preexistente. O puede haber sufrido una lesión totalmente distinta que probablemente no se descubrirá a menos que reciba tratamiento médico. Por lo tanto, si cree que se ha lesionado en una colisión, debe buscar ayuda médica y el consejo de un abogado.

En primer lugar, toda persona que tenga una póliza de seguro de automóvil adquirida en el Estado de Florida está obligada a contar con las prestaciones de Protección contra Lesiones Personales. En realidad, esta prestación "sin culpa" se aplica independientemente de quién haya causado la colisión. Además, la Protección contra Lesiones Personales (PIP) pagará 80% de sus gastos médicos hasta $10.000. Se trata de una prestación automática si se ve implicado en una colisión automovilística. Sin embargo, debe informar a los médicos que le atiendan de que se ha visto implicado en una colisión. Así como, proporcionarles la información de su aseguradora PIP. Un abogado puede ayudar a determinar si hay otros beneficios disponibles para usted.

Nuestro ex abogado defensor de seguros, Brandon F. Jones, sabe cómo las compañías de seguros asignan un valor a las lesiones por accidentes de tráfico y a los daños del vehículo. Si usted se vio involucrado en un accidente automovilístico en Tampa, aprovecharemos nuestro pleno conocimiento de la Ley de Daños Personales para ayudarle a establecer que el otro conductor involucrado en el accidente de tráfico fue culpable, o al menos responsable de una parte de sus daños o lesiones.

Obtenga las respuestas USTED necesita hablar o reunirse con uno de nuestros antiguos abogados defensores de seguros que tienen conocimiento interno de cómo las grandes compañías de seguros valoran las reclamaciones por daños y perjuicios personales. Sin honorarios a menos que ganemos.

Obtenga SU Análisis de caso gratis ahora enviándonos un mensaje de texto, comunicandose con nosotros en línea, completando el formulario a continuación o llamando al 844.RHINO.77.

Luego, decida qué es lo mejor para usted después de recibir su asesoramiento gratuito por uno de los abogados de RHINO Lawyers que desea ayudarlo.